1982年,半导体市场规模为150亿美元,2022年达5700亿美元,CAGR近40年来一直保持7.98%的高速增长。什么导致半导体市场拥有如此高速的发展步伐?

这要归功于半导体应用领域的创新性发展。20世纪90年代开始,PC和智能手机的出现,让半导体的应用领域从物理空间扩大至虚拟空间,这个过程使得半导体市场占全球GDP从0.3%扩大至0.4%。如今,自动驾驶、机器人技术、智慧城市……半导体创造的新价值,打造了一个物理空间和虚拟空间高度融合的数据驱动型社会。

虽然全球各国的半导体产业茁壮成长,但日本半导体在过去的26年里一直处于休眠状态。日本曾在上世纪60、70年代的半导体市场半朝座师,风头无两,随后因为日美贸易摩擦、产业政策滞后、冥顽不化的商业模式等多方因素开始走向衰落。日本半导体产业现在发展如何?对中国乃至世界芯片产业的未来有哪些启示和参考意义?

本文部分观点整合自芯查查直播:共生与竞争,芯片超进化的未来——《芯片的世界》线上读书分享会。

| 日本半导体的由盛转衰

(1)为何兴盛?

20世纪50年代开始,朝鲜战争爆发后,美国将日本视为阻止社会主义国家发展的先锋马,开始实施一系列扶持日本的政策,日本对贸易结构逐渐显示出对美贸易为主的特点,不断获取美国的各种半导体基础研究成果。50年代,索尼、东芝从美国引进晶体管技术,开发收音机等电子产品;60年代,日本电器获得仙童半导体公司的平面技术授权。加上日元汇率低,劳动力成本低于欧美,用价格优势迅速打入市场。

此外,从50年代起,日本企业推行TQC(整体质量管理体系),70年代又推出了No Defects活动,建立“0残次品”的生产体系,产品的质量和可靠性迅速超越其他国家,其中包括半导体产品。

70年代同期,在日本政府引导下,成立“VLSI(超大规模集成电路)研发联盟”,汇聚全国人才,产官学合作共同开发,项目实施4年间共获1000多项专利。1976年,日本通商产业省从VLSI所属的电子技术综合研究所种遴选出具备对IC从设计、生产到测试全过程的综合知识和协调能力的专家。这些专家牵头组织日本最大的五家计算机企业——富士通、NEC、日立、东芝和三菱电机,共同组成“超大规模集成电路技术研究组合”,其最主要目标是开发为制造最先进的VLSI存储芯片,尤其是64K和256K DRAM所必需的基础技术。

(2)如何走向衰落?

主要原因分为两部分,其一外部原因,美国制裁。

二战后,美国在半导体长期稳坐全球产业龙头椅的位置,20世纪70年代中期,美国半导体占据美国国内90%的市场份额,全球60%的市场份额。但到了1986年,日本半导体产业整体产值反超美国;1989年日本在DRAM、SRAM、通用逻辑电路等领域实现技术领先,全球市场占有率51%,高于美国的36%,引起了美国的警惕和不满,并陆续颁布对日的贸易制裁政策。

1982年,美国商务部针对日本半导体生产商在美国的倾销行为进行调查;1985年,美国与日本开展“特定行业市场导向协议”(简称“MOSS”谈判),降低美国半导体在日本的准入门槛,减少和取消电子产品类关税;同年,美日签订“广场协议”,日元大幅升值,使得半导体在内的日本出口商品的出口价格飙升;1986年,两国签订《日美半导体保证协定》(也称“第一次日美半导体协议》,要求日本放开国内半导体市场并避免倾销行为。

其二内部原因,研发形似春秋战国,产业模式转变不及时。

前文提及的VLSI联盟在1979年终止合作,而VLSI为5家联盟企业提供了不少的技术工艺能力和专利技术,但后续的产品仍由各家独立推出,并相互在国内外市场上相互竞争。

但更重要的原因是,日本半导体市场不能积极根据下游市场变化而转变商业模式。80年代中期,消费电子兴起,大型计算机向个人计算机转变。日本厂商精于技术,固化以往精益求精的商业模式,一款日本产的DRAM寿命日期在25年以上。但消费电子品使用寿命基本不足10年,且应用产品种类多样,不需要极致的良品率,只需要要提高生产效率和产品类别。

在经营模式上,不能很好适应全球半导体市场碎片化的趋势。1987年,美国政府联合英特尔等13家美国半导体企业启动“SEMATECH计划”,一方面效仿日本VLSI集中研发,共享技术成果;另一方面,把半导体产业链分离,让设计、制造、封装分给不同公司去完成。此举改变全球半导体供应链生态模式,让习惯自己完成全产业链的一元化日本厂商优势不再。

此外,日本半导体市场规模缩小的原因还包括90年代日本泡沫经济破灭、周边国家和地区的半导体崛起等多方因素。日本社会长期重制造业,轻视软件业,所以至今日本也没有培育出强势的EDA企业。

综上,日本半导体产的市场占有率和盈利率快速下跌,仅仅1985—1986两年间,富士通的净利润增速就从18.72%迅速下降至-44.55%,跌幅超过60%,20世纪90年代日本半导体产业出现明显衰退,在世界市场上的份额从20世纪90年代初将近50%,到末期下降到了20%;在亚太地区市场,日本的市场份额也从1995年的35%下降到了2000年的22%,并到2005年进一步降至仅仅14%。

| 日本半导体现状

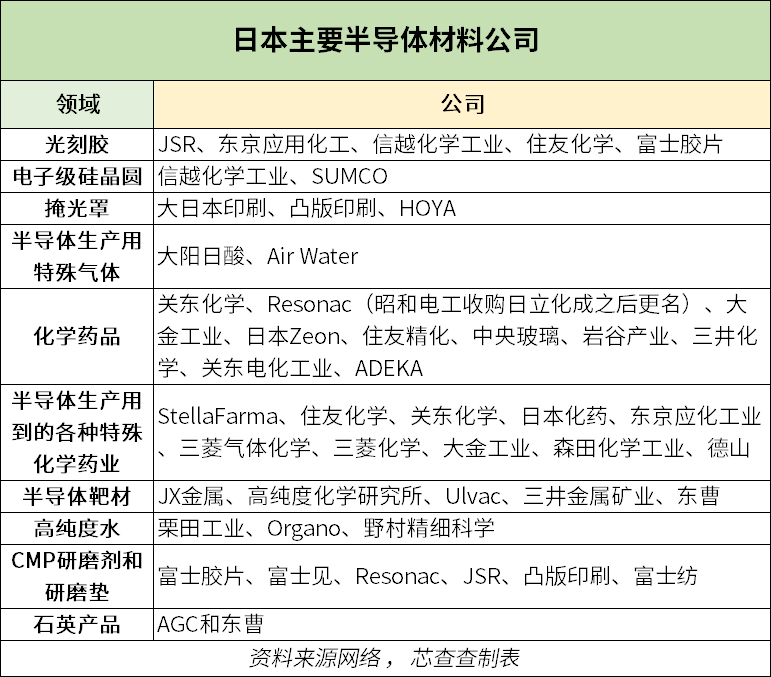

即使日本半导体产业经过上述原因逐渐没落,但日本半导体材料和设备领域仍然存在感强。

日本企业经营战略通常是多元交叉投入,例如日本巨无霸企业“味之素”公司是一家主业做食品的企业,“味之素”即“味精”,但用做CPU绝缘材料ABF(Ajinomoto Build-up Film,味之素堆积膜)则由该公司独占这一细分领域市场。又例如,尼康为大众所熟知的产品是照相机,但在90年代,尼康光刻机收入却超过相机收入,甚至2007年,尼康也造出了EUV样机,比ASML晚1年。日本资本市场不发达,加上半导体材料设备需要大量研发资金,许多日企选择用强势业务线的营收来补贴基础研发和新产品开发的资金缺口。

半导体材料和设备都属于技术壁垒非常高的领域,封闭性比其他行业更强。一方面,生产设备材料都是开发企业自行设计和定制的,市场上没有对标的工业品,很多时候这些公司特意不去申请专利,让技术“黑箱化”,后发国家难以模仿;另一方面,上下游绑定紧密,设备材料不是卖了就结束交易,一份设备或材料投入产线,需要客户和供应商不断沟通,进而反复调试、升级、迭代。除非有特殊情况,这种合作关系很难打破。

半导体产品方面,日本在以下几个领域仍处于领先地位。

(1)CMOS

CMOS图像传感器的领先与日本在数码照相机领域遥遥领先密不可分。截至2023年2月,前瞻产业研究院的数据显示,全球CMOS图像传感器专利申请第一大国为日本,占总申请量的38.64%,其次是美国、韩国;其中,日本CMOS图像传感器专利申请量最多的企业分为是佳能、索尼、富士胶片、松下、尼康、理光等,佳能一家企业的专利数量高达6,532项,是第二名两倍之多。

(2)车用MCU

1980年,日本汽车产量达到1000万台左右,成为全球最大的汽车生产国。时至今日,Global Data发布的2023年全球车企销量排行榜,丰田连续四年蝉联全球汽车销冠,2023年达到1,120万辆,同比增长10.89%,是2023年唯一销量破千万的车企。排行榜中,日本车企占据四席,包括丰田、雷诺-日产-三菱、本田、铃木。强势的日本车企带动日本车用半导体市场进一步扩大,其中日本车用MCU最为出名的企业当属瑞萨电子。

(3)功率半导体

功率半导体一直是欧洲和日本的天下,德国英飞凌一家可占30%的市场份额。日本胜在数量多,前十企业中占据5席,分别是三菱电机、罗姆、东芝、富士电机、瑞萨电子。

NAND Flash Memory 原本是东芝(现称“铠侠”)一枝独秀,因为该产品就是东芝的舛岡富士雄在1984年发明的,现如今也只是与三星、美光、SK海力士等企业平分秋色。

| 日本半导体发展给中国半导体带来的启示

那么,日本半导体未来是否还会恢复往日荣光?

笔者认为,在设备和材料领域,日本将长时间继续保持领先,CMOS图像传感器霸主地位难以撼动,但车用MCU、IGBT领域,被追赶的可能性较大。

日本半导体的发展可以给中国半导体乃至世界半导体产业带来哪些启示?

(1)跳跃式发展

2022年,丰田、索尼、NTT、软银、NEC、电装、铠侠、三菱8家日企合资0.56亿美元,日本政府补贴5.39亿美元共同设立一家芯片代工公司——Rapidus,被外界称之为“赌上国运”的半导体企业。

全球领先的芯片代工厂——台积电,其技术发展策略可谓一步一个脚印。3纳米、5纳米、7纳米……一直到0.35微米、0,5微米,其产品线涵盖自20世纪80年代以来的16个工艺,产品线高达80种,产能为每年1200万片(以300mm计算),占据全球晶圆代工厂60%的市场份额。

而Radipus战略正好相反。

Rapidus只在短时间内,以小批量代工、短交货周期的方式,从2纳米工艺开始,只使用最先进的三代工艺技术进行高端产品代工,其中必然会出现需要大批量代工的产品,再交由大型代工厂进行代工。

虽然看似蛇吞象的战略,或许真的可以被市场接受。Rapidus从新一轮游戏的起点出发,接受那些大厂无法全部接受的小批量订单,避免参与大型晶圆厂的厮杀。对于许多企业而言,需要有这样大胆的目标和设想,不在领跑集团,要如何实现超越?或许要企业们要立志做未来的芯片产品,而不是昨天的、今天的、别人的、同行的;敢于进行“10倍”跳跃,而不是1.5倍、2倍,最终从而力争一举超越。

(2)半导体民主主义

半导体民主主义是指开放、合作,与之相对则是半导体霸权主义、半导体精英主义。以美国为首的半导体霸权主义正在轰轰烈烈上演,国内出现不少声音支持中国半导体产业实现完全独立自主,甚至终端厂商在研发制作流程有一项不是国产提供或制作,就不能称之为自主研发。

实际上,半导体强如美国,也正在积极拉拢英国、荷兰、日本、韩国等国家,他们明白一个国家不可能独自构建一个完整的半导体产业链,中国也是如此。中国半导体产业要把朋友搞的多多的,敌人搞得少少的,产业链关键节点实现独立自主,积极全球各国建立起半导体合作交流桥梁。

(3)产业共生、共进化

日本半导体产业至今为止还能保持如今的规模,离不开日本终端厂商对于产业链上自家企业的支持。此外,日本不少企业为了推出一款终端产品,选择自研相关材料、设备。无论是企业自研,还是偏向本国供应商,都在反映日本国内半导体产业的上下游关系非常紧密。日版半导体产业发展顺利的时候,都有较好的应用产业,两者是相辅相成,良性进化的关系。

原厂推出一款市场认可的半导体产品是根据下游市场需求或者产品规划而设计,并非独立的孤岛。而中国半导体产业则是因为2018年中兴制裁时间开始,一条条禁令逼迫中国应用企业将目光投向国内半导体企业,上下游才开始逐渐聚拢。

| 结 语

谁掌握了终端应用的发展主导权,谁就能决定半导体行业的兴衰起伏。

上世纪80年代,家用电器如电视机、收音机等给日本半导体提供了巨大的应用市场,培育出夏普、松下、东芝、日立等企业;90年代进入电脑、数码相机、手机等消费电子时代,英特尔、高通、索尼、尼康等企业开始被大众所熟悉;21世纪之初,汽车行业如火如荼,瑞萨电子、恩智浦、英飞凌、德州仪器成为半导体行业的领头羊;进入2024年,美国芯片公司NVIDIA傲视群雄,成为全球市值最高的半导体公司,因为NVIDIA出品的GPU是AI时代的产业基石。

全部评论