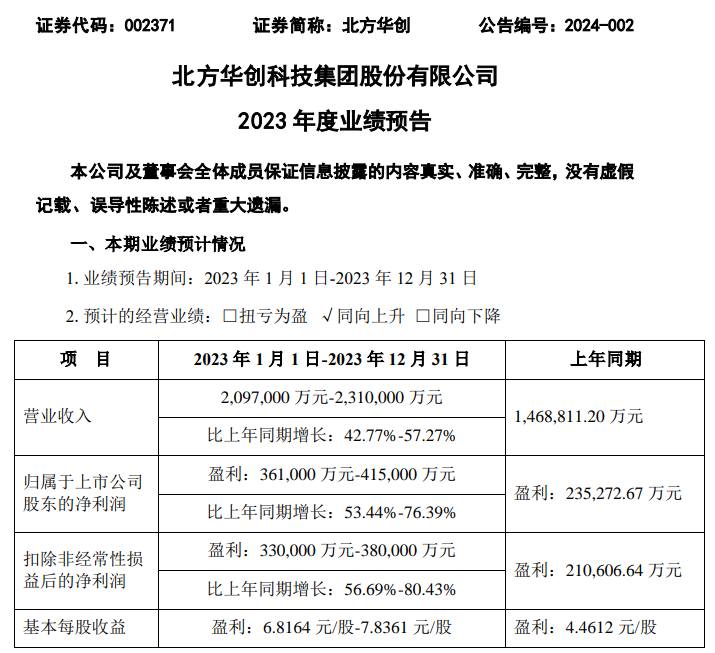

1月17日消息,北方华创发布2023年业绩预告,预计2023年收入209.7-231亿元,同比+42.8%-57.3%;归母净利润36.1-41.5亿元,同比+53.4%-76.4%。

公告显示,北方华创2023年度预计经营业绩比上年同期增长的主要原因如下:

1.公司始终坚持以客户需求为导向的产品创新,2023年主营业务呈现良好发展态势,市场认可度不断提高,应用于高端集成电路领域的刻蚀、薄膜、清洗和炉管等数十种工艺装备实现技术突破和量产应用,工艺覆盖度及市场占有率均得到大幅提升;2023年公司新签订单超过300亿元,其中集成电路领域占比超70%。

2.公司持续推动降本增效工作,多元化供应链保障能力不断增强,量产交付 水平有效提升,规模效应逐步显现,2023 年归属于上市公司股东的净利润实现 同比较大增长。

考虑到公司2023年前三季度电子工艺装备收入129亿元,同比+63.4%;电子元器件收入16.9亿元,同比-20.3%,主要系下游景气度影响,因此预计全年电子工艺装备贡献主要增长动力。

23Q4收入环比稳健增长,业绩同比高增长。公司预计23Q4收入63.8-85.1亿元,同比+36.5%-82%/环比+3.6%-38.1%;归母净利润7.3-12.7亿元,同比+8.9%-89.9%/环比-33%~+16.7%;扣非归母净利润6.6-11.6亿元,同比+4.8%-84.2%/环比-36%~+12.5%。按指引中值计算,23Q4扣非净利率12.2%,同比-1.3pcts/环比-4.5pcts,同环比下滑可能系产品结构和费用计提影响;公司股权激励费用一般主要在年末确认,2022年为4.67亿元,按此前公告测算2023年约为6.6亿元。

2023年北方华创新签订单超市场预期,其中IC设备占比超70%,主要系公司IC领域布局刻蚀、沉积、清洗、炉管等数十类设备,并且工艺覆盖度和市占率均大幅提升;展望2024年,国内头部存储和逻辑晶圆厂设备采购有望提速,同时先进制程产线扩产和3D NAND存储层数迭代,设备ASP也有望提升,考虑到公司产品线布局完善、在国内产线单位产能设备采购量最大,2024年签单仍有望高速成长。

全部评论