年末来临,各家分析机构纷纷对明年芯片行业做出预测,SEMI和TechInsights在今年8月的一份报告显示,电子产品销售额将在2023那第四季度环比强劲增长22%,IC销售额将在第四季度实现库存正常化。

Gartner最新预测,2024年存储营收将大涨66.3%,半导体营收将同比增长16.8%,达到6,240亿美元。

IDC最新预测,预计2024年半导体收入同比增长20.2%,达到6330亿美元。

WSTS 2024年展望显示,全球半导体市场将蓬勃发展,预计增长13.1%,估值达到5,883亿美元,这一增长主要由内存领域推动,而该行业有望在2024年飙升至1,300亿美元。

很乐观的市场预判,可市场果真接受这些数字吗?

笔者近日参加线下会议,与供应链各节点同仁交流后,从事行业一线的精英们似乎对于明年市场情况普遍持谨慎乐观的态度……

2023年行业情况分析

从市场情况来看,2022年缺货、涨价、低产能、抢人大战,2023年却两极反转,清不完的库存、退不掉的产能、看不清的市场前景、止不住的业绩下滑。

从经营环境来看,逆全球化旗帜高举,美国不断价码出口管制,拉帮结派,从半导体的产业链和供应链上,对中国半导体企业围追堵截,科创板、创业板IPO脚步放缓。从内部发展来看,IC产业面临的难题较多。

1)政府疯狂补贴,存量企业外溢。政府招商引资聚集严重,投机主义泛滥,企业为了享受政策而进入半导体行业,会做的产品一窝蜂内卷,不会做的产品依旧不会,产品质量越来越弱。

2)高不成低不就,两极分化严重。中国人擅长内卷,这是我们不得不承认的事实,除了半导体,光伏、新能源、电视机等产业都是这么卷过来,中低端芯片杀价格战,高端芯片不舍得投入,造不出。

3)市场大而散。全球半导体市场三分之二在中国,中国半导体市场三分之二在深圳,但国产半导体企业进驻全球半导体供应链和产业链一直存在壁垒。

除此之外,还有基础研究、平台扶持、人才供给、生产要素配套等问题也在今年显得尤为突出。

2024年行业展望

· 整体情况

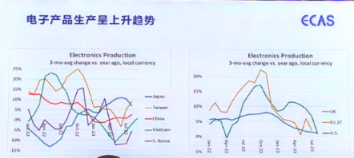

综合多方信息来看,明年半导体市场相较今年将有所复苏,但不会完全“康复”。中国地区电子产品生产情况从2023年1月开始逐渐好转,内存市场可能会相较今年而言销售额略涨10%。库存可能在2024年的Q1或者Q2结束后恢复正常,但也有厂商表示明年一整年都将持续进行去呆滞料、去库存的动作,产能前景情况不明,代理商、分销商需仔细判断货品需求和质量,谨慎囤货。

究其原因,仍在于市场的供给端和需求端如同“一桌菜,两桌人”,即产能+供给>需求,对于本土IC设计公司而言,恐怕明年日子将更加艰难。

· 宏观经济

地缘政治不稳定性、通膨、政治领导层更迭、能源价格波动、中国经济活动放缓成为影响2024年经济增长的五大因素。其中,政治选举成为危险明年全球经济的首要风险,因为2024年预计将有40个国家开展政权更迭选举。

· 出海

2023年,出海是半导体供应链最热门的话题之一;2024年,出海仍旧是半导体供应链企业需要布局的领域,毕竟1块钱生意在本土,2块钱生意在海外,内卷国人的同时,有能力者也可卷一卷海外同行。

· IC市场发展

关于市场何时回暖的问题,无人能给出准确答案。疫情过去后报复性的消费是否能持续带动电子产品业绩上涨,需要打一个问号。不过,在IC存量市场,国产替代仍旧是业绩突破口,除了做到品牌替代,还要保证质量提升,价格实惠,性能无限接近甚至优于被替代品;IC增量市场,AI、新能源、电动汽车、物联网、大算力依旧具有强劲的发展潜力。

结 语

4年前,南方科技大学最热门的专业是金融,而如今,是计算机和微电子。政府不必看着外来的和尚会念经就拼命引进外国企业,实际上,本地企业更有发展潜力、值得培育,自己的孩子,“根”挪不走,带不回。企业、院校联合起来一起培养高校人才,比现成高薪挖来的人才“好用”很多,外来人才有几个是真正深耕产业一线上实实在在地做贡献的呢?

实业兴邦,产业强国,国际社会逼迫中国建立起自己的设备、材料、器件、制造的供应链,国产供应链就要顺势而为,做大做强,而不是“做出来”即可。韬光逐薮,含章未曜,中国芯片离真正的“行业春天”道阻且远,唯有上游扎实做好产品,中游认真服务原厂与客户,下游洞察市场、推陈出新,产业才会迸发出新生机。

全部评论