11月3日消息,俄罗斯工业和贸易部副部长Vasily Shpak表示,俄罗斯2024年将开始生产350 nm光刻机,2026年启动用于生产130nm制程芯片的光刻机设备,生产将在莫斯科、泽列诺格勒、圣彼得堡和新西伯利亚的现有工厂进行。

俄罗斯也加入了半导体设备这个尖端技术的战场。

说起半导体设备,或许很多人第一反应都是荷兰的ASML,但其实美国和日本半导体设备实力也很强。荷兰的ASML在光刻技术上睥睨市场,但半导体设备分类广,并不只有光刻机,还有刻蚀机、薄膜设备、离子注入机、CMP设备、高温炉、电化学沉积设备等。

曾经受瞩目的日本半导体设备最近五年存在感一直在降低,随着日本同美国一起限制芯片先进设备向中国这个巨大市场的出口,全球半导体产业链格局发生变化,在这种情况下,日本半导体设备该何去何从?

01 曾经辉煌的的历史

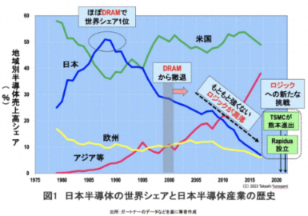

在1980年代中期,日本一度占据了全球半导体市场50%的份额,当时日本几乎垄断了全球80%的DRAM市场份额。 换句话说,1980年代中期的50%全球市场份额主要来自DRAM。

然而,在1990年代,日本在DRAM方面的市场份额迅速下降,到2000年左右,日本退出了DRAM市场,仅剩下由Hitachi和NEC组建的名为Elpida的合资企业(Elpida于2012年宣布破产,并被美国公司Micron收购)。

退出DRAM后,日本半导体行业将重点转移到逻辑器件等应用上,即便如此也阻挡不了日本半导体行业开始走向衰落。

02 危!

如图数据表明,直到2010年左右,日本在全球的设备市场份额竞争中一直保持领先地位。然而,自2012年以来,日本的市场份额急剧下降,到2022年暴跌至不到美国市场份额的一半,仅为24%。

而2023年,美国拉着日本一起对中国发起“断粮”威胁,如此,让本就扶摇直下的日本市场份额继续一路向下。

美国芯片限制导致全球半导体行业的分化,而日本在其中并不好过。

(1)与往年相比,国内设备制造商从晶圆厂获得的投标比例明显更高,因为中国正在加强新兴的设备行业;

(2)国内半导体公司正在囤积外国制造的设备,以应对限制法规进一步加剧。

新数据显示,从外国设备供应商进口到中国的设备,在2023 年第三季度期间增长了 64%。

2023 年第一季度至第三季度排名前 6 位的半导体设备公司及其收入和来自中国的收入百分比显示,荷兰ASML位列第一,美国AMAT应用材料、LRCX拉姆研究、KLAC科磊位居第二第三第四,第五之后才到日本的TEL东京电子和SCREEN集团。 整体来看,日本设备厂商在数量和总体营收均落后于欧洲和美国厂商。

03 重燃希望之光

2020年全球疫情蔓延,2021年全球半导体供应短缺,汽车的生产受到严重影响。

也是在这个时期,日本政府和经济产业省对半导体产业的态度发生了重大变化。日本支持建立先进半导体工厂的立法于2021年12月20日获得议会批准。随后根据这项立法,宣布了一系列针对半导体工厂的补贴计划,这项政策是否会增加日本在半导体行业的市场份额呢?

台积电于2021年10月宣布将在熊本建厂。此外,一家名为Lapidus的新公司于2022年11月宣布计划到2027年大规模生产2纳米逻辑器件。

台积电熊本工厂和Lapidus计划的产品并不是DRAM,专注于先进的逻辑器件,从历史来看,日本这个领域并不算强大,这也是日本半导体产业的挑战之一。

今年10月份还有消息称,日本设备制造商东京电子正在以一项突破性的3D NAND闪存通道蚀刻新技术追赶竞争对手美国泛林集团。东京电子开发了一种蚀刻通道孔的新方法,涉及在存储单元中快速深入地插入垂直孔。3D NAND的存储容量可以通过垂直堆叠存储单元层来增加,随着层数的增加,需要更高性能的设备。东京电子表示,他们的新技术可以蚀刻深度相当于400多层的洞,速度是传统技术的2.5倍。

三菱UFJ摩根士丹利证券的分析师Tetsuya Wadaki表示看好东京电子新蚀刻设备前景,他表示,2023年蚀刻设备市场规模超过200亿美元,泛林集团控制了大约一半的市场,东京电子以约25%的市场份额位居第二。随着新技术的到位,东京电子准备在未来几年内超过泛林集团在所有蚀刻系统中的份额。”

11月9日尼康传出将推出成熟制程光刻机的消息, 尼康决定逆势积极开拓中国市场,向中国出口不受出口管制限制的成熟设备。 这是尼康时隔24年再次推出采用成熟技术的光刻机,使用i-Line光源技术,可以用于制造要求耐久性的功率半导体等。

佳能近期也宣布推出“纳米压印设备”,有望替代EUV光刻机,制造5nm及以下制程芯片。

目前在全球光刻机市场中,荷兰ASML掌握62%的市场份额排名第一,佳能排名第二,占比31%。尼康排在第三位,占比仅7%,佳能和尼康此举有望提高日本在全球光刻机市场份额。

但话又说回来了,虽然日本积极拓展中国市场,但中国市场需不需要,接不接受,接受程度如何亦未可知。毕竟日本半导体设备的辉煌已成历史,最近五年在中国市场的存在感一直在降低,而我们国产半导体设备逐步进入市场。

今年上半年,我国国内十大装备制造商实现销售额约162亿元人民币,较上年增长39%。北方华创上半年销售额增长超过70亿元,增幅达68%。我国第二大半导体设备供应商是中微(AMEC)上半年营收同比增长28%至25.3亿元。

同样面向成熟芯片工艺,我国的半导体设备的国产化速度加快,北方华创、中微、盛美、拓荆、华海清科、芯源微、万业、精测等国内半导体设备可满足成熟工艺的标准,产品性能得到持续验证。

去胶设备、CMP设备、清洗设备、刻蚀设备、物理气相沉积(PVD)设备都已实现从0到1的突破。中微半导体12英寸刻蚀机已成功用于台积电5nm生产;北方华创以实现28nmPVD产业化,其封装PVD设备市占率接近70%;盛美的单片清洗机被国内生产线重复采购;中国电科中束流、高能、 特种应用离子注入机已经实现全谱系离子注入机国产化,200mm CMP设备国产市占率达70%;华海清科累计2021年CMP设备出货量超100台。

全部评论