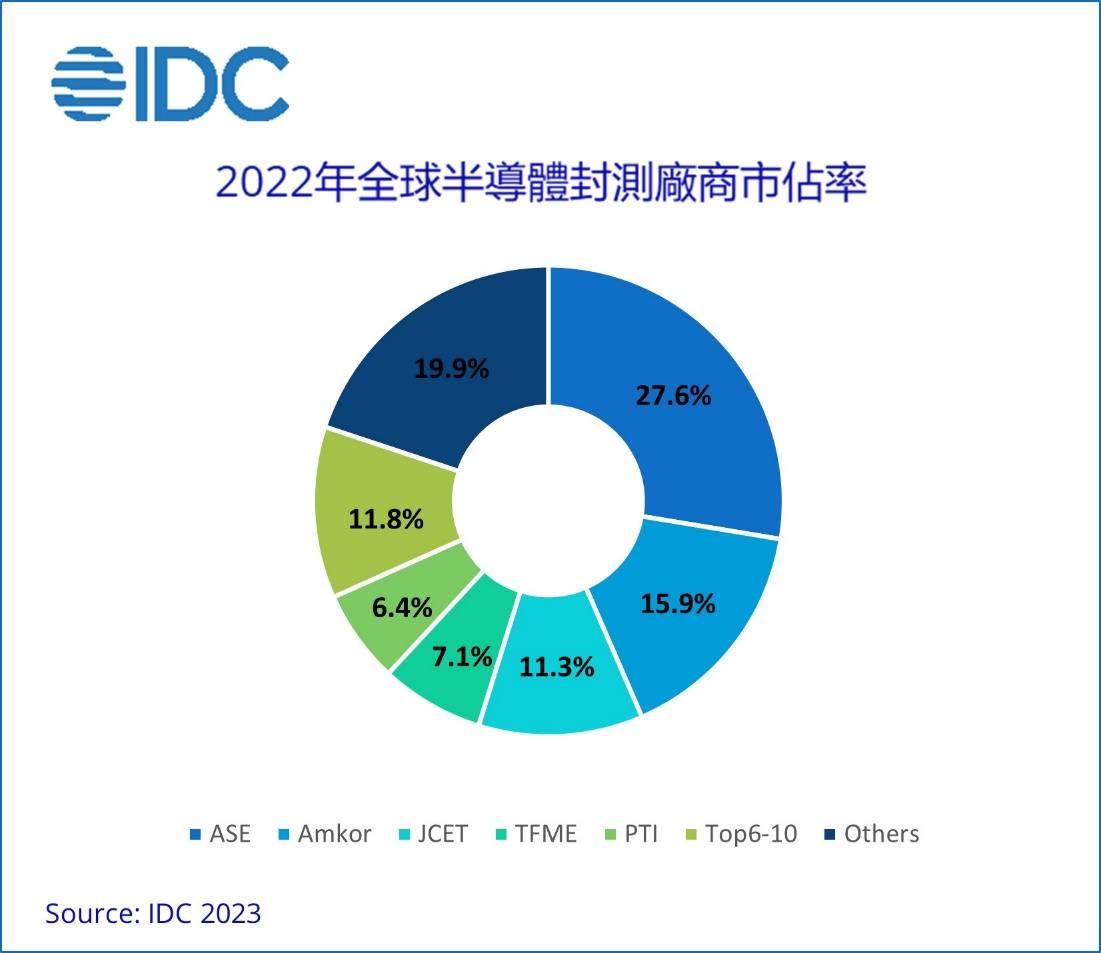

7月26日消息,IDC“半导体制造服务:2022年全球半导体封测市场—供货商排名及动态观察”研究显示,随着全球人工智能(AI)、高效能运算(HPC)、5G、车用(Automotive)、物联网(IoT)等应用需求提升,半导体供应链持续扩张,2022年委外封装和测试(Outsourced Semiconductor Assembly and Testing, OSAT)产业稳定成长,2022年全球封测市场规模达445亿美元,年成长5.1%。

IDC 资深研究经理曾冠玮 表示:“封测是半导体产业链后段的核心,对最终芯片的质量与性能至关重要,在高效能运算(HPC)、人工智能(AI)及机器学习(ML)发展之下,为延续摩尔定律,先进封装由2D朝向2.5D/3D异质整合为趋势,长期而言,我们预计厂商将增加其投资力道,以因应市场庞大的需求。”

全球前十大封测厂商中,中国9家、美国1家,合计市占率达80.1%,中国厂商包括日月光(ASE)、力成(PTI)、京元电子(KYEC)、颀邦(Chipbond)、南茂(ChipMOS)、硅格(Sigurd)、长电科技(JCET)、通富微电(TFME)、华天科技(Hua Tian);美国厂商则以艾克尔(Amkor)为代表。前十大封测厂商有九家位于亚太区,在全球封测产业拥有重要地位。

观察2021年至2022年全球区域动态变化,中国台湾受驱动IC、内存、中低阶手机芯片封测量能急冻影响,拉低市占下滑2.5%至49.1%,而2023年受部分短单与急单带动应不再滑落;中国大陆部分,为配合国产化政策,封测厂持续扩张,且在通富微电配合的IC设计大厂超威(AMD)销量提升带动下,进而提升市占1.0%至26.3%;美国的艾克尔为全球最大车用半导体封测厂商,因工业、汽车以及5G高阶/旗舰手机订单增加,市占提高1.7%至18.8%,而其他地区包括韩国、日本、东南亚等约占5.8%。

2023年由于消费电子需求急坠,同时非AI应用的云端服务器需求下滑,半导体产业仍处于库存去化阶段,上半年诸多封测厂的产能利用率为50%-65%,随着库存调整后的需求温和复苏,下半年有望回升至60%-75%,甚至来自先进封装的部分急单能让产能利用率提升至80%,然而仍与2022年的70%-85%仍有差距,预估2023年全球封测市场规模将年减13.3%。不过,随着半导体产业缓步回升,加上厂商于先进封装、异质整合的布局,将有助于2024年整体封测产业重回成长态势。

(图片来源:IDC)

全部评论