导读:

- 半导体还没到底,至少还要一年

- 机构:三星电子2023年半导体亏损将超10万亿韩元

- 国家统计局:上半年半导体器件专用设备制造业增长30.9%

- 传台积电改变高雄建厂 28nm 计划,改为 2025 年下半年量产 2nm 制程

- Yole:2023年处理器市场规模达1500亿美元

- 机构:车用PCB产值逆势上扬,预计2026年达到145亿美元

- 韩国FST首次供应EUV光罩护膜设备

- 外媒:搭载M3芯片的苹果Mac电脑或于10月发布

- 松下考虑在印度建设电池工厂

- 机构:到2028年Wi-Fi 7、6GHz频谱和5G融合将推动企业WLAN市场收入达145亿美元

- 工信部:加强 CPU、GPU 和服务器等重点产品研发,加速部署算力配套设施

| 半导体还没到底,至少还要一年

SEMICON West肯定回到了疫情前的水平,甚至可能更好。该展会将重点主要转向较小的工具制造商或次级供应商,而较大的公司没有现场展示,只在酒店举行私人会议。总的来说,这个节目有点稀疏,但仍然是一个交流的好地方。

长期来看,总体基调是积极的,但短期来看是疲软和消极的,因为我们继续沿着当前下行周期的底部反弹,并且在过去 6 个月或更长时间里没有特别明显的动能变化。

至少还需要一年的时间才能恢复,存储可能会更长

这次衰退周期感觉很像 2000 年的衰退,那次衰退持续时间相当长。我们看到了类似的产能过剩模式,这种模式是由 YTK 的建设以及当前情况下新冠疫情后的建设带来的。

正如我们过去所看到的,所谓的行业分析师似乎总是暗示经济低迷将是短暂的,我们将在 6 个月内看到复苏。然后六个月过去了,还没有恢复,他们又把罐子搁置了六个月,说再过六个月就可以恢复了。

我们从本次衰退一开始就认为,这次衰退是根本不同的,更具系统性,因此持续时间更长。到目前为止,我们的悲观预测似乎是正确的。

当前的经济衰退已持续一年多,这使其成为较长的下行周期之一,至少与最近的周期相比是这样。

我们认为,鉴于当前的宏观经济前景以及半导体行业的需求/产能平衡,我们距离复苏至少还需要一年的时间。

台积电最近一个月的营收下降肯定不是一个很好的趋势。

内存肯定需要更长的时间才能恢复,因为供需不平衡比代工厂或逻辑设备严重得多。

HBM只是记忆中的亮点但还远远不够

高带宽内存是丑陋的供需失衡中的唯一亮点。HBM 是由 AI 热潮推动的,这显然是非常棒的,但整体规模太小,无法弥补绝大多数仍然非常薄弱的内存应用。

内存制造商肯定会尽一切努力将生产重新分配给 HBM,这最终可能会淹没需求并降低溢价,但至少它将有助于人工智能的加速发展,这对芯片行业的其他领域有利。

随着下行周期的延长,晶圆厂项目的延误可能会增加

在过去的短周期中,新的晶圆厂项目会毫不拖延地继续进行,因为当建筑完成时,行业已经处于复苏阶段,设备的搬迁与经济的好转同时发生。

更长的下行周期和更温和的复苏相结合可能会推迟许多预期的晶圆厂项目。尽管我们似乎每周都会听到新项目,但几乎可以肯定的是,并非所有项目都会建成,更不用说按时建成了。

台积电在亚利桑那州显然遇到了问题。英特尔在俄亥俄州至少推迟了一年,甚至可能更晚。

然而我们仍然听说欧洲、以色列、日本等地有新项目。我们最终可以看到的是,考虑到供应可能过剩,芯片制造商将挑选并选择继续在经济最佳的国家和地区建造晶圆厂项目,并推迟/取消那些不那么有吸引力的国家和地区的晶圆厂项目。

面对目前产能过剩的情况,英特尔将在亚利桑那州、俄亥俄州、欧洲和以色列建厂,如何选择?不可能所有的建筑都能建成……尤其是按时……这就像往已经熊熊燃烧的篝火上浇汽油一样。

内存供应过剩的情况更为严重,库存过剩,产量减少,定价亏损。一些存储器制造商,例如美光科技,在我们坚定地走向好转之前,甚至很难负担得起晶圆厂项目。记得要到 2025 年,博伊西要到 2027 年及以后才会开始上线,而克莱纽约可能要晚几年,可能要到 2030 年。

延误将需要重新设计美国的芯片法案

我们之前曾说过,CHIPS 法案需要“重新制定”。下行周期显然是非常不幸的时机,但这意味着许多现在被推迟的晶圆厂项目将远远超出最初为 CHIPS 制定的 5 年时间窗口。

如果您是美光科技公司,您的大多数项目可能已经过了预期的 CHIPS 法案窗口期。

为芯片行业获取足够的人才显然是一个比最初想象的更大的问题。我们多年来一直警告的稀土元素等材料现在正变成我们预期的问题,因为它们成为了武器。

我们想知道 CHIPS 法案何时需要重新分配资金,以确保美国不存在的关键稀土元素精炼能力的供应。

简而言之,自 CHIPS 法案设想以来,情况已经发生了根本性的变化,我们需要迅速调整,否则就会面临浪费金钱和时间的风险。

我们仍然没有任何后端和封装计划,因为所有的焦点都集中在前端晶圆厂。

半导体现实与股价之间的脱节仍在继续

半导体股票毫无理由地保持炙手可热。我们采访了一些行业高管,他们私下评论说,这种脱节太疯狂了,并且担心会出现修正。

虽然我们当然同意人工智能的所有炒作,甚至可能比一些乐观的牛市案例更同意……我们认为人工智能泡沫可能比互联网更大。

脱节之处在于,虽然这对半导体行业来说是件好事,但并不是一切,最终,这是许多人认为的芯片的唯一驱动力。就像互联网革命一样,支持半导体基础设施对其功能至关重要,但随着电信设备随着时间的推移而变得更加平凡,迟早会变得更加平凡。

芯片股的表现就像人工智能将使芯片需求翻一番,并使该行业摆脱当前的下行周期,但这两种情况都不太可能发生。

人工智能对于芯片来说非常有用,但并不是全球宏观经济复苏的救世主。

联电:未见市场强劲复苏迹象

近日晶圆代工厂联电传出在28纳米接获急单,但据供应链消息指出,目前消费性市场需求复苏仍缓慢,联电8吋产能利用率仍疲软,目前仍在5成左右,整体而言,法人估联电第三季营收相对第二季仍将以持平为主。

近期半导体供应对市况的回应普遍仍是下半年需求复苏较预期缓慢,而根据供应链消息指出,联电今年第二季以来,28纳米产能利用率相对较好,除了近日传出接获日系厂商急单之外,主要受到OLED DDI需求带动。

不过,整体而言,由于消费市场需求仍未明显复苏,因此据悉,联电8吋产能利用率依旧疲软,目前仍仅维持在约50%左右,另外,12吋产能利用率部分,其他制程节点,包括40纳米及55纳米依旧维持疲软,以供应链传出的联电产能利用率情况,大致符合消费性市场仍未见回温的步调。

对于联电第三季营运展望,法人指出,由于终端需求复苏不振,加上订单能见度有限,预估联电第三季营收相对第二季将持平,毛利率方面,由于整体产能利用率仍不高,将抵销汇率利多因素,法人估计第三季毛利率也可能持平或微幅修正。

联电表示,不便对接单情况回应,但联电强调,整体市况而言,目前对市场的感受和先前看法没有太大变化,并没有看到市场强劲复苏的迹象,下半年市况仍待观察。联电将在7月26日举行法说会,届时可望对第三季市况及营运有更具体的看法。

虽然消费市场回温步调缓慢,但中长期而言,市场仍看好半导体产业发展,其中,联电由于生产基地早已布局日本及新加坡,具有生产地点多元的优势,市场法人看好,未来的长期趋势下,联电仍将是「中国加一」市场结构性趋势改变的主要受惠厂商。

(来源:半导体行业观察)

| 机构:三星电子2023年半导体亏损将超10万亿韩元

据businesskorea报道,由于半导体行业的衰退,机构预测三星电子负责半导体业务的设备解决方案(DS)部门2023年度亏损将超过10万亿韩元。

投资机构Kiwoom Securities和KB Securities预估三星电子DS部门的年度经营亏损达10.3万亿韩元,NH Securities预估其亏损高达14.7万亿韩元。

根据韩联社Infomax上个月发布的证券公司盈利预测汇总,三星电子的年度综合营业利润预计为8.9026万亿韩元(70.362亿美元)。与2022年营业利润43.3766万亿韩元相比,下降了79.5%。这主要归咎于半导体存储器行业低迷导致DS部门出现巨额亏损。

| 国家统计局:上半年半导体器件专用设备制造业增长30.9%

2023年上半年国民经济运行情况新闻发布会上,国家统计局新闻发言人、国民经济综合统计司司长付凌晖介绍,上半年我国经济整体恢复向好,经济运行整体呈现回升向好态势。随着经济社会全面恢复常态化运行,主要指标总体改善,新动能成长壮大、发展质量稳步提升,人民生活继续改善,为实现全年经济社会发展预期目标奠定了坚实的基础。

同时,围绕着克服“卡脖子”工程,上半年半导体相关行业制造业增长较快,半导体器件专用设备制造业增加值增长30.9%。从产品来看,一些新材料、智能产品增长较快,上半年航空航天铝材、工业控制计算机及系统产量分别增长23.3%、34.1%。下阶段创新动能持续增强,将为经济发展注入新动力。

| 传台积电改变高雄建厂 28nm 计划,改为 2025 年下半年量产 2nm 制程

7 月 17 日消息,由于需要应对 AI 浪潮,台积电将改变高雄建厂计划,计划由原先的“成熟制程”更改为更先进的 2nm 制程,预计 2025 年下半年量产,且相关建厂规划也将在近期宣布。

不过需要注意的是,7 月 20 日台积电将举行法说会(对法人投资机构的业绩说明会),目前公司处于“会前静默期”,对此事暂不做任何评价。

消息人士指出,台积电 2nm 相比原先规划的 28nm 需要更多的投资金额,该公司已向当地提报,表示希望获得供水、供电等方面的协助。因为 2nm 制程需要用到耗电量更大的设备,有一定几率需要重新完成环境影响差异分析。

据悉,台积电 2nm 制程将在相同功耗下比 3nm 工艺的速度快 10-15%,同时功耗也能降低 20-30%。目前,2nm 制程主要的生产基地位于新竹宝山,并规划兴建 4 座厂房,预计 2024 年风险性试产,2025 年下半年量产。

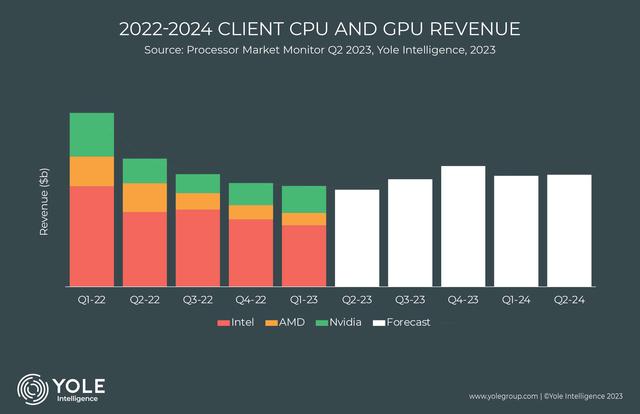

| Yole:2023年处理器市场规模达1500亿美元

近日,分析机构 Yole Intelligence 在处理器市场监测中表示,由于宏观经济压力导致的消费电子需求疲软,处理器市场(包括 CPU、GPU、APU 以及 FPGA)在 2022 年和 2023 年有所下降,从 2021 年的峰值 1590 亿美元回落到 1570 亿美元和 1500 亿美元。

由于目前生成式 AI 应用领域备受关注,导致对机器学习硬件的强劲需求。这样的趋势有利于高性能处理计算机(HPC)的加速芯片市场:例如数据中心 GPU 领域,Yole Intelligence 预计英伟达将在 2024 财年的第二季度达到历史最高收入。

而客户端 CPU 以及 GPU 收入上,Yole Intelligence 认为在 2023 年第三季度开始,市场总量会逐渐开始复苏。

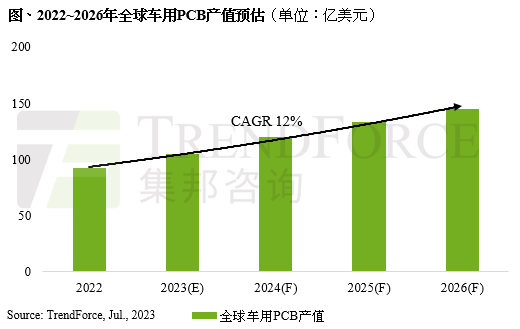

| 机构:车用PCB产值逆势上扬,预计2026年达到145亿美元

研究机构集邦咨询发布了《全球车用PCB市场展望》。报告称车用PCB市场将逆势成长,主要是受惠于全球电动车渗透率持续提升以及汽车电子化,2023年产值预估年增14%,达105亿美元,占整体PCB产值比重由去年11%上升至13%。

预计2022~2026年,车用PCB将保持12%的复合年均增长率(CAGR),至2026年车用PCB产值将有望成长至145亿美元,占整体PCB产值比重则上升至15%。

研究显示,由于PCB在消费电子应用占比过半,因此需求不足、经济逆风对于PCB产业的影响相较其他零部件更明显,预估2023年全球PCB产值约为790亿美元,较2022年衰退5.2%。

集邦咨询表示,车用PCB产值成长主力来自电动车渗透率提升,纯电动车(BEV)每车平均PCB价值约为传统燃油车的5~6倍,其中车内PCB价值含量最高者为电控系统,约占整车PCB价值的一半。电控系统中的BMS电池管理系统,目前主要采用线束方式连接,并非PCB。

机构预计,在电动车轻量化趋势下,BMS系统未来将逐步采用FPC柔性印刷电路板方式,将进一步增加整车PCB价值含量。

| 韩国FST首次供应EUV光罩护膜设备

据etnews报道,韩国FST已供应极紫外(EUV)光罩护膜设备。光罩护膜是用于半导体曝光工艺的材料,最大限度地减少对绘制半导体电路图案的掩膜的损坏。EUV对于超精细半导体制造至关重要,并且光罩护膜在EUV工艺中的使用正在增加。EUV工艺中使用韩国产材料、零部件或设备的情况极为罕见,但FST成功迈出了第一步。

FST公司在7月17日宣布,获得国内半导体制造商的极紫外(EUV)光罩护膜贴合、分离和检测设备订单。这是FST首次销售光罩护膜相关设备。

| 外媒:搭载M3芯片的苹果Mac电脑或于10月发布

7月17日外媒消息,苹果正在准备在今年10月发布首款搭载该公司M3芯片的Mac电脑。

苹果通常会在每年9月举办新品发布会。今年的发布会上,目前iPhone 15系列、Apple Watch Series 9和新款Apple Watch Ultra基本已确定出现。此外,苹果可能还会发布搭载M3芯片的iMac、MacBook Air;M3版MacBook Pro和MacBook Studio则需要等待更久。

据悉,苹果M3芯片采用台积电 N3(3nm级)工艺打造,与用于生产M2的N5P生产节点相比,该技术有望实现更高的性能效率和更高的晶体管密度。

| 松下考虑在印度建设电池工厂

根据印度经济时报消息,松下考虑在印度建设电动汽车用电池工厂,在该国寻求发展机遇。

松下公司的高级代表团与印度官员讨论了在印度建立电池生产厂的计划,该公司考虑根据印度政府针对ACC电池储能的生产激励计划(PLI)建设工厂。有消息称,松下将向Mahindra & Mahindra、塔塔汽车、大众集团等位于印度的汽车制造商供应电池。

松下2023年6月曾宣布,计划为2025年之后上市的电动汽车配备松下的锂电池,还有可能与其在美国共同投资建设电池工厂。

| 机构:到2028年Wi-Fi 7、6GHz频谱和5G融合将推动企业WLAN市场收入达145亿美元

在Wi-Fi 7等关键进展的支持下,与5G专用网络的合作不断加强,以及6GHz频谱利用率的提高,ABI Research机构预测企业WLAN基础设施的收入在2022年至2028年间将实现9.7%的年均复合增长率(CAGR),WLAN AP的出货量同期年均复合增长率将是9.4%。

机构表示,Wi-Fi 7将有助于提供关键任务工业自动化应用和AR/VR等新兴实时技术所需的确定性低延迟。同样,WLAN与专用网络中的5G融合通过组合技术能够部署在以前无法提供无线服务的环境中,从而扩大这两种技术的潜在市场。

据电子时报报道,2022年,所有主要供应商都经历了WLAN出货量和收入的强劲增长。思科在Wi-Fi 6和Wi-Fi 6E产品需求的推动下实现两位数增长,而HPE Aruba Networks的WLAN出货量增加使该公司实现了智能边缘部门创纪录的强劲增长。Extreme Networks(极进网络)获得了多次大规模部署的支持。在Wi-Fi 6需求和向混合工作过渡的刺激下,ALE(阿尔卡特朗讯)的Stellar AP产品线获得了超过100%的增长。

| 工信部:加强 CPU、GPU 和服务器等重点产品研发,加速部署算力配套设施

7 月 17 日消息,在 2023 中国算力大会新闻发布会上,工信部信息通信发展司司长谢存介绍,加强技术创新,培育良好生态。

一方面,围绕算力发展需要,增强自主创新能力,推进计算架构、计算方式和算法创新,加强 CPU、GPU 和服务器等重点产品研发,加速新技术、新产品落地应用;另一方面,围绕算力相关软硬件生态体系建设,加强硬件、基础软件、应用软件等适配协同,提升产业基础高级化水平,推动产业链上下游多方形成合力共建良好发展生态。

此外,下一步,工信部计划结合算力行业最新发展情況,出台推动算力基础设施高质量发展的政策文件,进一步强化顶层设计,提升算力综合供给能力。

全部评论