1.英特尔或将增加10亿美元扩大越南投资

2.联发科1月营收同比近腰斩 创近32个月来新低

3.国巨斥资2.31亿元购买生产设备 预计明年MLCC产能提升10%

4.传中国台湾美光无预警裁员

5.2022年苹果主导 Arm 笔记本市场占比超 90%

6.安森美完成格芯300mm East Fishkill纽约工厂和制造工厂收购

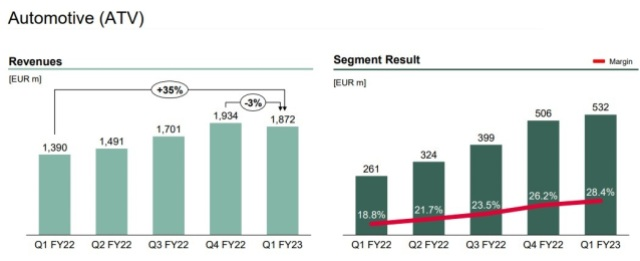

7.英飞凌汽车业务继续强势发力,可再生能源已成第二大业务板块

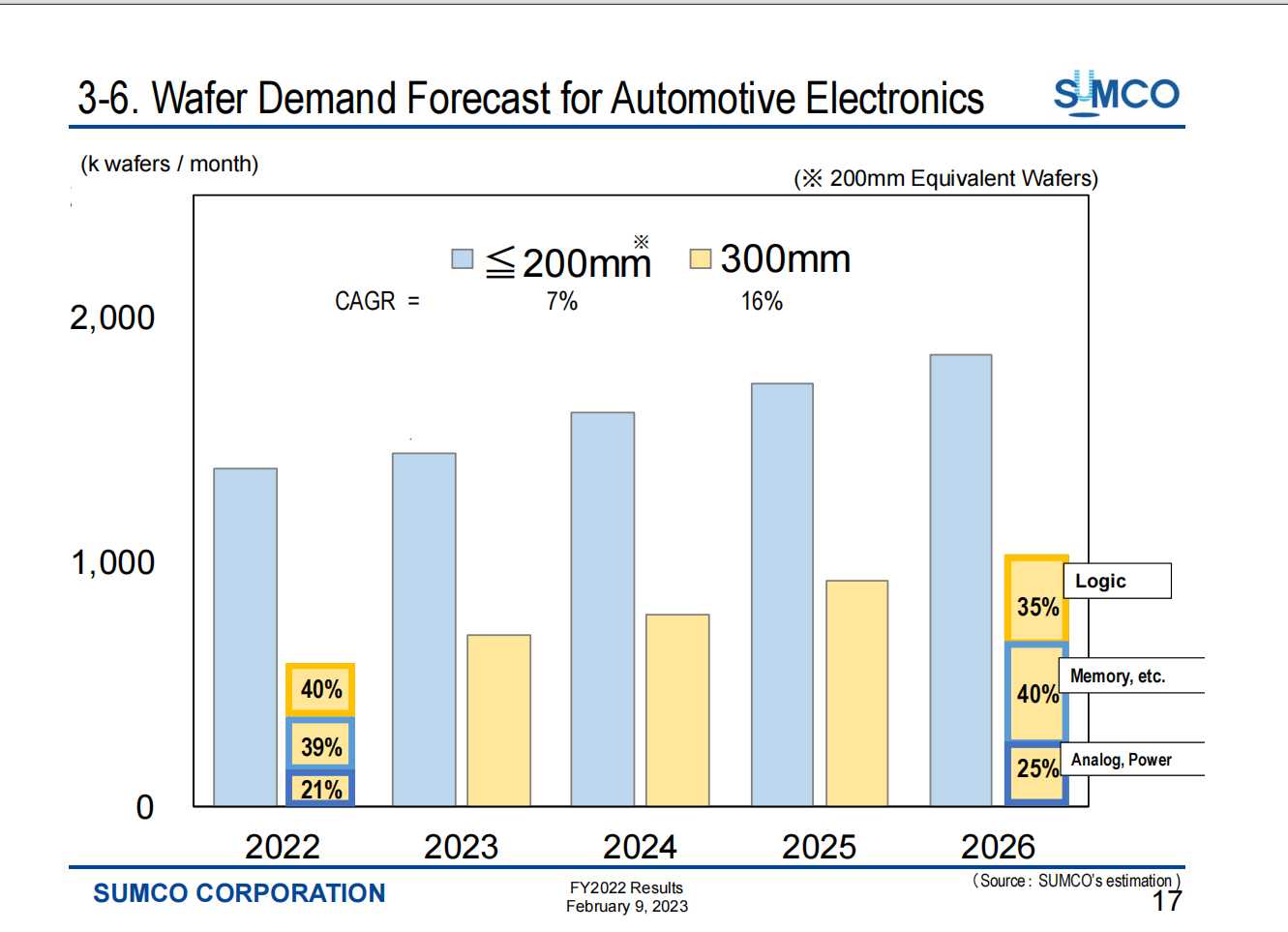

8.SUMCO公布2022财年财报,预计新财年8英寸需求旺盛

9.汽车面板 2023 年总出货量(LCD+OLED)预计将超 2 亿块

10.缺芯缓解,捷豹、路虎销量逐渐回升

1.英特尔或将增加10亿美元扩大越南投资

两名知情人士透露,英特尔正在考虑大幅增加其在越南的现有15亿美元投资,以扩大其在东南亚国家的芯片测试和封装工厂规模。

消息人士称,本次增加的投资额约10亿美元,这一举措也标志着越南在全球半导体供应链中的作用越来越大。由于地缘政治风险和与美国的贸易紧张局势,企业正在努力减少对中国大陆和中国台湾的依赖。

其中一名知情人士称,这笔投资可能会在“未来几年”进行,甚至可能超过10亿美元,而另一位知情人士表示,英特尔还在权衡在新加坡和马来西亚的替代投资,这可能比越南更受欢迎。

位于越南南部商业中心的芯片封装和测试工厂是英特尔在全球最大的工厂。据估计,该公司迄今已向其投资约15亿美元。

2.联发科1月营收同比近腰斩 创近32个月来新低

联发科公布1月营收财报,由于安卓阵营手机库存水位仍高,受客户持续调整库存影响,1月份合并营收为223.83亿元新台币(单位下同),月减42.1%,年减48.5%,达到近32个月低点。

联发科去年营收与获利双创新高,去年全年营收5487.96亿元,年增11.2%,毛利率49.4%,税后净利润1181.41亿元,年增6%。联发科表示,手机、智能设备平台及电管理芯片皆连续四年成长,这是过去几年扎实执行技术领先及全球拓展策略的成果,同时是建立领先业界的产品组合及更多元的全球客户组合,巩固的坚强基础。

对于本季度营收展望,联发科CEO蔡力行表示,表示多数客户库存已接近正常,本季度有望成为运营低点,第二季度有机会好转。第一季营收预计将在930亿至1,017亿元之间,季减约6%至14%,年减约29%至35%。营业毛利率预估将为47.5%±1.5%,费用率预估将为33%±2%。

3.国巨斥资2.31亿元购买生产设备 预计明年MLCC产能提升10%

2月10日,国巨发布公告称,公司向ALPHASYSTEM CORPORATION取得机器设备一批,交易总金额44.6亿日元(约人民币2.31亿元),主要是因应新建的高雄大发三厂后续生产及营运使用。

国巨厂房建设在去年底落成后,今年首季开始设备陆续进驻装机,预计上半年试产,下半年量产,产能将逐步攀升,预计到明年MLCC产能提升10%。

依照国巨当初规划,大发三厂主要锁定高阶MLCC应用,初期以高单价、高毛利的5G、车用、工规等高阶MLCC为主,后续视情况扩充高阶电阻产能。

国巨认为,当下供应链库存调整持续中,加上大环境不确定性因素仍多,审慎应对业绩及营运展望。

4.传台湾美光无预警裁员

近日,存储器大厂美光也开始裁员与减薪,部分中国台湾员工近期爆料开始裁员了,指出中国台湾美光无预警裁员,“十分钟通知走人”,引发政府部门关切。中国台湾美光2月10日发出声明,证实今年将透过自愿离职、人员精减和减少外部招募的方式,缩减约10%的全球员工数。

但中国台湾美光并未透露预估裁员规模及人数。中国台湾美光是美光全球最大DRAM基地,员工人数约1.1万人,预计2月底前将有千名员工受到波及。据悉,中国台湾美光由各部门决定名单,以达到裁员目标。

5.2022年苹果主导 Arm 笔记本市场占比超 90%

2 月 11 日消息,根据市场调查机构 Counterpoint 公布的最新统计数据,苹果 2022 年在搭载 Arm 芯片的笔记本市场中的占比超过 90%。这主要归功于苹果的 Apple Silicon 芯片,让其在 Arm 笔记本市场完全占据主导地位。

苹果在 2020 年推出的 MacBook 系列中首次推出了 M1 芯片,具备卓越的功耗管理和超长的电池续航。

根据 Counterpoint Research 的数据,在很短的时间内,基于 Arm 的笔记本电脑的市场份额开始增加,从不到 2% 增加到 2022 年底的 12% 以上。

6.安森美完成格芯300mm East Fishkill纽约工厂和制造工厂收购

安森美已完成对格芯的300mm East Fishkill纽约工厂和制造工厂的收购。该交易为安森美增加了1,000多名世界一流的技术人员和工程师,并且是该公司在全球的晶圆厂重组的一部分。

在过去三年中,安森美一直在与格芯合作开发用于功率、模拟和传感产品的300mm晶圆厂,并改进了制造成本结构。这是在格芯与晶圆厂前所有者IBM之间的长期争端之后发生的。

该晶圆厂是美国最大的安森美制造工厂,拥有40nm和65nm CMOS技术节点,具有图像传感器生产所需的专业处理能力。该交易包括独家承诺为格芯提供差异化的半导体解决方案和研发投资,因为两家公司合作建立未来增长。

7.英飞凌汽车业务继续强势发力,可再生能源已成第二大业务板块

英飞凌专注于应对脱碳和数字化的长期高增长趋势。尽管宏观经济环境疲软,但英飞凌科技公司的各种产品组合仍有强劲的需求,目前已扩展到可再生能源领域。据外媒近日报道,这家半导体公司在能源转型和工业和汽车应用电动汽车的扩展方面具有强劲的价值主张。然而,英飞凌的智能手机、个人电脑和数据中心需求疲软。

在2023财年第一季度,营业利润从上一季度的9.2亿欧元增加至9.66亿欧元。然而,该公司报告称,本财年第一季度的自由现金流减少了2500万欧元。英飞凌将这一下降归因于薪酬部分浮动增加的年度支出,以及库存的增加和应付账款的减少。

8.SUMCO公布2022财年财报,预计新财年8英寸需求旺盛

晶圆制造厂商SUMCO近日公布2022年四季度财报,合并营收较同比增28.7%至1174亿日元,净利润同增30.3%至185亿日元。

展望2023一季度,预估合并营收同比增长4.6%至1050亿日元,净利润预估将增约2倍至450亿日元。

SUMCO表示,在12寸硅晶圆的部分,本季期间因PC、智能手机需求弱、导致存储器用需求将面临大幅调整局面,逻辑用需求依客户而异出现强弱之分,不过整体来看仅将进行轻微调整、调整时间预估将相对较短。

9.汽车面板 2023 年总出货量(LCD+OLED)预计将超 2 亿块

据 DCSS 研究机构报告,尽管 FPD 市场继续面临困难的市场状况,但汽车面板将在 2023 年继续增长,总出货量(LCD+OLED)预计将超过 2 亿块面板,这意味着平均每辆汽车将有两块以上的面板。

在车载显示领域,OLED 的出货量与主流 LCD 相比仍然很小。但 OLED 正逐渐渗透到传统车的高端旗舰车型和新能源车的应用中。尽管与 LCD 相比,OLED 的可靠性、亮度和寿命受到了挑战,但通过使用柔性和串联结构,这些挑战在逐渐被克服。12 至 14 英寸的刚性 OLED 价格是 LCD 的两倍以上,而柔性类型的价格甚至更高。

车载显示 OLED 市场目前由韩国的 LG 显示(LGD)和三星显示(SDC)主导。JOLED 正在以其 IJP OLED 方式进入市场。强调设计的欧洲汽车品牌制造商更喜欢使用柔性 OLED 的一些技术,其他区域的汽车制造商也正在跟进这一趋势。

10.缺芯缓解,捷豹、路虎销量逐渐回升

2 月 11 日消息,捷豹路虎英国销售总监 Paddy McGillycuddy 表示,捷豹路虎正在逐步重新开放受芯片危机影响最严重的更便宜车型的订单,包括捷豹 XE 和捷豹 XF 轿车。

近几个月来,捷豹路虎已将其有限的芯片供应优先用于其三款最大、最赚钱的车型:路虎揽胜、路虎揽胜运动版和路虎卫士。该公司表示,捷豹路虎在全球 200000 多份远期订单中,有 75% 是针对这三种车型的。McGillycuddy 称其中英国积压的 50000 份订单也是如此。

该策略意味着客户无法订购捷豹路虎的某些核心车型,或者面临超过 12 个月的交货时间。“在管理芯片供应时,我们必须优先考虑芯片的去向,”McGillycuddy 说。“因此对于 Discovery Sport,我们将订购限制在有限数量的衍生品上。”

全部评论