半导体设备是支撑电子行业发展的基石,也是半导体产业链上游环节市场空间最广阔,战略价值最重要的一环。

近期,国际半导体产业协会(SEMI)公布了全球半导体设备出货报告称,全球半导体设备第3季出货金额达287.5亿美元,季增9%、年增7%。从各区域来看,中国大陆第3季以77.8亿美元,跃居半导体设备出货第一大市场,季增幅度近二成,年增幅度也有7%,中国台湾以72.8亿美元紧追其后,季增近一成,但年减约1%。韩国以47.8亿美元的规模排名第三,季减与年减幅度都超过一成。北美排名第四,销售金额为26.1亿美元,季减约1%,但年增幅度为14%。

以产业链应用环节来划分,半导体设备可分为前道工艺设备(晶圆制造)和后道工艺设备(封装测试)两个大类,其中后道工艺设备还可以细分为封装设备和测试设备。设备中的前道设备占据了整个市场的80%-85%,其中光刻机、刻蚀机和薄膜设备是价值量最大的三大环节,各自所占的市场规模均达到了前道设备总量的20%以上。因此,全球半导体设备前十名厂商之中,有多家是平台型企业,横跨多个半导体工艺环节。

芯查查企业SaaS产业链图谱全球晶圆制造设备企业TOP10

芯查查企业SaaS产业链图谱全球封测过程设备企业TOP10

按照2021财年半导体业务收入排名,全球前五大半导体设备厂商分别为应用材料242亿美元营收,ASML约211亿美元营收,东京电子171亿美元营收,泛林半导体165亿美元应收,柯磊82亿美元营收。分地区来看,排名前十的厂商中有五家日本公司,四家美国公司以及一家荷兰公司。

2021年全球营收排名前五的设备厂商均属于前道设备的应用厂商,与前道设备占据80%以上的设备市场相匹配。同时,前五大厂商中有三家是平台型(应用材料、 泛林半导体、东京电子),横跨刻蚀、薄膜、清洗、离子注入等多个领域。我国国内许多公司也在横向拓展业务领域不断突破天花板, 向平台型转型。比如,中微公司从刻蚀及化合物半导体外延设备延展到集成电路薄膜设备;万业企业从离子注入设备延展到其嘉芯半导体子公司,覆盖除光刻机之外的几乎全部前道大类;盛美上海从清洗、电镀等业务逐步覆盖,炉管、沉积及其他前道品类。

近二十年来,半导体设备的周期性正在减弱,行业成长趋势加强。得益于各类电子终端的芯片需求,以及智能化、网联化、AIOT 的发展,行业规模连续四年出现大幅度的正增长。再加上2020年以来全球晶圆厂商积极扩产,拉动设备需求持续增长。据统计,在晶圆厂扩产的资本支出中,70-80%用于购置半导体设备。

根据SEMI数据,2016-2021年全球及中国半导体设备市场空间CAGR分别达20%、36%。2021年中国大陆半导体设备销售额占全球销售额29%,2020、2021年蝉联全球最大半导体设备市场。近几年,中国半导体设备市场规模扩大并继续提速,近五年行业规模复合增速高达35%。随着下游晶圆厂订单和验证效率的提升,预计2022-2025将是半导体国产设备的放量期,高增速将会延续。

中国市场占比的提升,除了内资晶圆厂的不断扩产,还包括了8英寸的万国半导体、海辰半导体、12英寸的SK海力士、台积电南京、Intel、三星西安等外资和中国台湾厂商的产能。“内资+外资”共同构筑国内市场,而内资晶圆厂的扩产和国产化诉求更加强烈。因此,设备厂商面对的内资产能存在更大增量空间。

这是因为,半导体设备行业空间由晶圆代工厂的扩产需求决定,而晶圆代工厂的扩产需求又由下游各个电子终端和应用场景的需求来确定。近些年,AIOT、智能化、网联化、新能源车的发展极大程度上推动了成熟制程的代工需求,为覆盖成熟制程晶圆产线的国产设备商创造了良好的市场环境。

2022年,中国大陆共有23座12英寸晶圆厂正在投产,总计月产能约为104.2万片,与总规划月产能156.5万片相比,产能装载率仅达到66.58%,仍有较大扩产空间。预计2022年-2026年,中国大陆还将新增25座12英寸晶圆厂,总规划月产能将超过160万片。截至2026年底,中国大陆12英寸晶圆厂的总月产能将超过276.3万片,相比目前提高165.1%。根据现有规划统计,2025-2026年我国内资晶圆厂产能将达到12英寸共计205.5万片每月,8英寸晶圆产能共计149万片每月,合计折合8英寸晶圆产能为540.75万片每月,这一增量构成了庞大的晶圆代工设备市场。

除了产能的补充,还有新增产能的结构变化以及产能结构所带来的资本开支密度的不同。在逻辑制程中,早期的12 英寸产线对应许多90nm制程的需求,而现阶段60nm-45nm, 28nm等更先进的成熟制程产线大幅扩产,所对应的资本开支强度和设备用量也同步提升,大陆代工厂均在朝着更高水平制程代工的方向努力。随技术节点缩小,半导体设备投入大幅上升,14nm技术节点的产线投资额是90nm的3.3倍左右,3nm技术节点的产线投资额是14nm的3.4倍左右。

目前阶段,国产设备厂商可以覆盖几乎全部的前道设备环节,过去两年逐渐实现了许多前道环节的验证和导入,首次验证通过后的订单和采购将会更加快捷,国产设备品类扩张的节奏正在提速。

从整体来看,中国大陆的半导体设备行业,同全球半导体设备行业一样,享受着本土晶圆厂扩产,地方规划重点扶持的政策福利。对国内市场来说,供应链结构合理化和地缘政治的需求,带来了国内设备市场国产化的动能。因此,国产设备商享有晶圆厂“扩产+国产化提速”的双重增速。

芯查查企业SaaS产业链图谱中国晶圆制造设备企业TOP10

芯查查企业SaaS产业链图谱中国封测过程设备企业TOP10

此外,我国去胶设备、清洗设备、CMP设备、热处理设备、刻蚀设备国产化率较高。从国内重点产线招投标数据来看,中微公司、北方华创、芯源微等公司是国产化主力军。2019-2021年,长江存储国产化率从9.57%提升至25.65%,中芯绍兴从10.07%提升至25.29%,上海积塔从27.27%提升至41.56%。2022年前三季度上海积塔、北京燕东、华虹无锡招投标较多,国产化率分别为59.55%、46.25%、15.33%,国产设备空间大。

总的来说,尽管存在巨大的进入壁垒,我国政府将依然会重点支持本土的半导体设备行业,因为只有大力提高中国大陆半导体设备供应商的竞争力,才能保障我国半导体产业链安全具有显著的溢出效益,有助于降低外部因素所带来的风险。

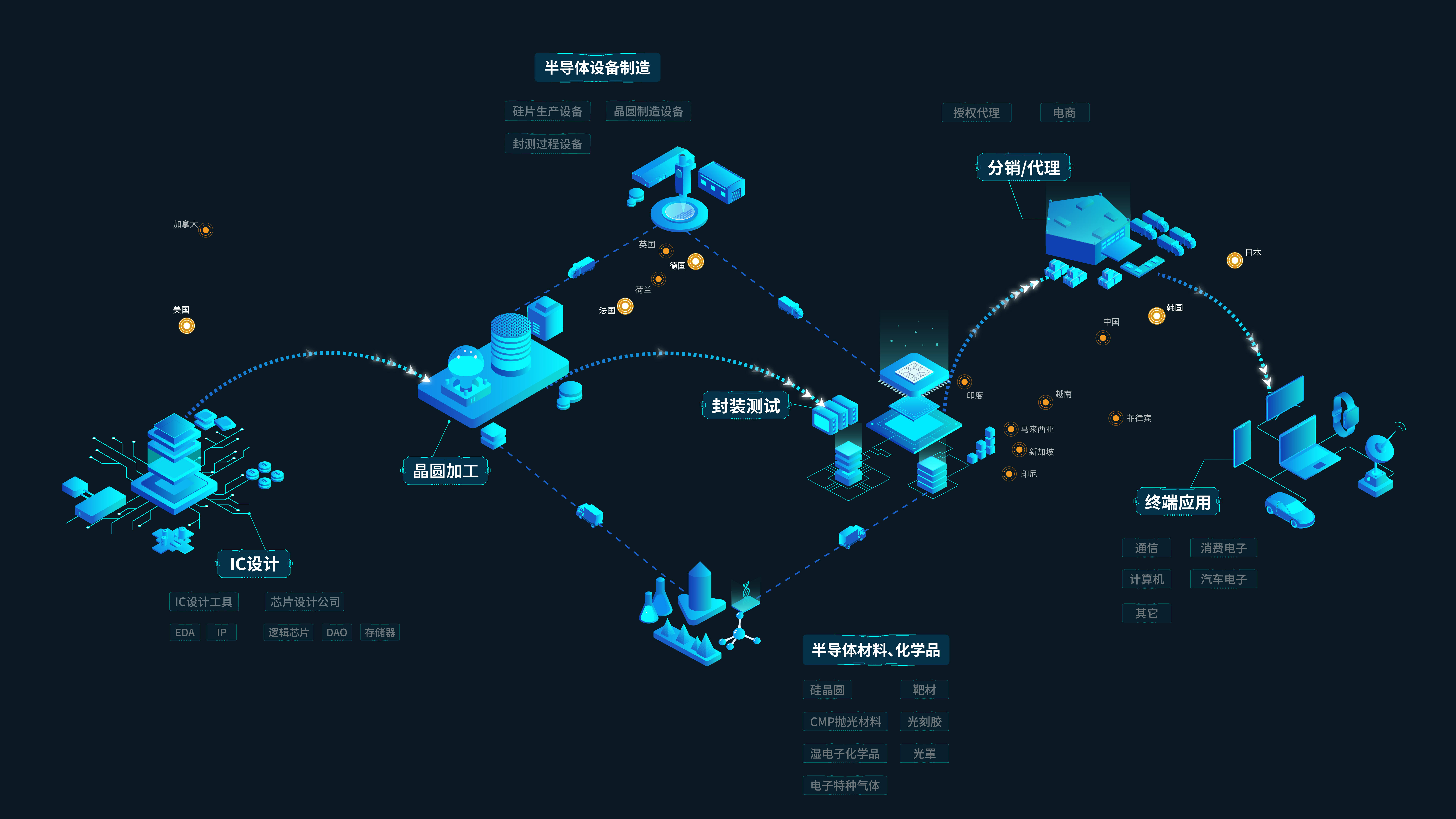

芯查查企业SaaS(XCC.COM)产业链图谱涵盖IC设计、晶圆加工、半导体设备制造、半导体材料、封装测试、分销代理、终端应用七大环节,23个细分领域可以穿透性全景动态呈现(如下图)。

芯查查SaaS(XCC.COM)产业链地图

全部评论